寄付金に対する減免税措置について

個人の減免税措置

未来支援寄付金への寄付金については、特定公益増進法人への寄付金として各種税制上の優遇を受けることができます。

寄付者個人の選択により、平成23年度の税制改正により、新たに導入された税額控除制度(①)もしくは、従来の所得税控除制度(②)のどちらかの適用を受けることができます。なお、控除額は、個人の所得、税率、寄付金額などの条件によって異なりますが、一定額までの寄付であれば税額控除を適用した方が、控除される金額は大きくなります。寄付金控除により還付・減免される所得税や正確な税率は、税務署にお問い合わせください。

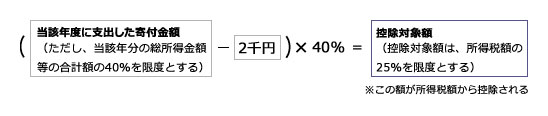

税額控除制度(税額控除に係る証明書使用)

(計算方式)

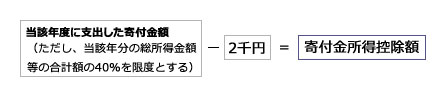

所得控除制度(特定公益増進法人であることの証明書使用)

(計算方式)

寄付金控除の手続

寄付をしていただきました年分を確定申告で行います。

税額控除と所得控除のどちらかを選択し、本学発行の「領収書」と「税額控除に係る証明書(写)」あるいは「特定公益増進法人証明書(写)」を添えて、税務署にて手続きください。

ただし、金額等の訂正されたものは無効です。特に12月末のご入金については、領収書の発行日付の取扱いにより、翌年の確定申告ができない場合がありますのでご留意ください。なお、年末における領収書発行日の取扱いにつきましては、各金融機関による異なりますので、各金融機関にお問い合わせください。

寄付控除額の目安(控除額は目安ですのでご了承ください。)

1.「税額控除」

| 寄付金額 | 課税所得金額 | |||

|---|---|---|---|---|

| 300万円 | 500万円 | 1,000万円 | 1,500万円 | |

| 1万円 | 3,200 | 3,200 | 3,200 | 3,200 |

| 3万円 | 11,200 | 11,200 | 11,200 | 11,200 |

| 5万円 | 19,200 | 19,200 | 19,200 | 19,200 |

| 10万円 | 39,200 | 39,200 | 39,200 | 39,200 |

| 20万円 | 50,625 | 79,200 | 79,200 | 79,200 |

| 30万円 | 50,625 | 119,200 | 119,200 | 119,200 |

| 50万円 | 50,625 | 143,125 | 199,200 | 199,200 |

2.既存の「所得控除」

| 寄付金額 | 課税所得金額 | |||

|---|---|---|---|---|

| 300万円 | 500万円 | 1,000万円 | 1,500万円 | |

| 1万円 | 800 | 1,600 | 2,640 | 2,640 |

| 3万円 | 2,800 | 5,600 | 9,240 | 9,240 |

| 5万円 | 4,800 | 9,600 | 15,840 | 15,840 |

| 10万円 | 9,800 | 19,600 | 32,340 | 32,340 |

| 20万円 | 19,800 | 39,600 | 65,340 | 65,340 |

| 30万円 | 29,800 | 59,600 | 98,340 | 98,340 |

| 50万円 | 49,800 | 99,600 | 164,340 | 164,340 |

※ 課税所得金額とは、総所得金額等の合計額から基礎控除、社会保険料控除、配偶者控除、扶養控除、生命保険料控除、損害保険料控除等の合計額を控除した金額をいいます。

※ 所得税の税率は、平成24年4月1日現在の法令によります。

法人の減免税措置

法人からの寄付金につきましては、法人税法に基づいて、当該事業年度の損金に算入することができます。

受配者指定寄付金(全額が損金に算入される寄付金)

この寄付金は、日本私立学校振興・共済事業団(以下「私学事業団」という。)を通じて寄付者が本法人(佛教大学)を受配者に指定し、ご寄付いただく制度です。また、この寄付金は、法人税法の規定により全額損金に算入が可能となります。この手続きは、本学所定の寄付申込書のほか、私学事業団宛の寄付金申込書が必要となりますので、募金担当までご連絡ください。

なお、損金算入の手続きには、私学事業団が発行する「寄付金受領書」が必要となりますが、寄付金の受領日は、私学事業団に寄付金が入金された日付となります。また諸手続きの関係上、寄付申込書受理後、1か月半程度日数を要します。したがいまして、当該事業年度の決算期に損金として処理を予定されている場合は、遅くとも決算日から起算して1か月半前までに、本法人へお振込みのお手続きをお願いいたします。

| お問い合わせ先 | 佛教大学総務部校友課募金担当 Tel: 075-491-2141(代表) Fax: 075-459-2159 |

|---|